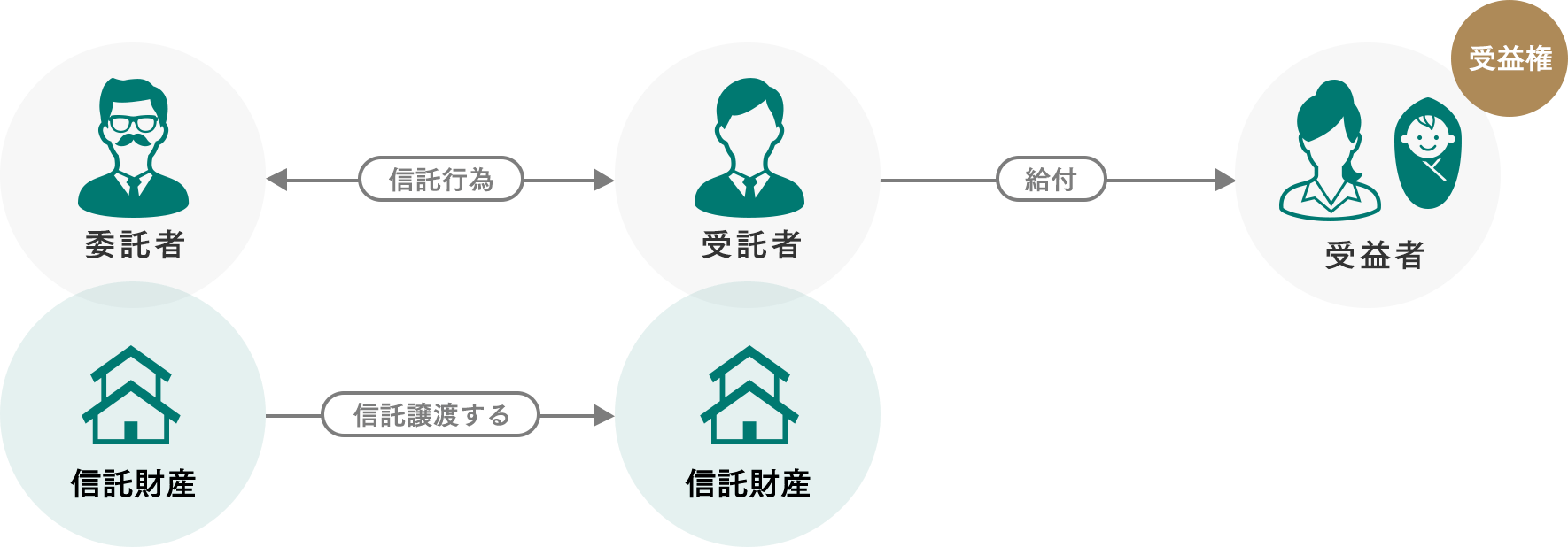

家族信託とは?

信用して委託すること

他人に対し、一定の目的の下で、自己の財産の管理や処分をさせる際に使われる

例えば、近年では「投資信託」という言葉をよく見聞きしますが、これは投資家から集めたお金をひとつの大きな資金としてまとめて、運用の専門家が株式や債券等に投資・運用するもので、その運用成果が投資家それぞれの投資額に応じて分配される仕組みになっています。

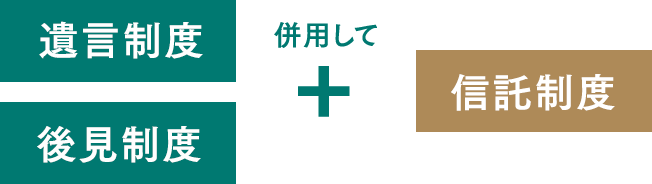

つまり、投資家からすれば、資金の増加等を目的として、自分の財産の管理処分を運用の専門家に管理・処分させているという意味で信託の一種ということになります。この信託の仕組みを、後見制度や遺言制度の代わりに、あるいはそれと併せて使用することで、自身あるいはご家族が亡くなった際、被相続人(お亡くなりになった方)ご本人の希望にかなった財産管理や承継をすることが可能になるのです。

信託じゃないとダメなの?

信託じゃないとダメなの?

メリット merit

① 後見制度よりも柔軟!

成年後見制度は、毎年家庭裁判所へ報告する義務があったり、資産の積極的な活用等をしたりすることが困難です。

また、成年後見人は、本人(成年被後見人)の判断能力が衰えるまでは財産の管理ができません。

これに対し、信託では成年被後見人の判断能力が衰える前の元気なうちから、自分の希望する人に財産の管理を任せることができるので、後に判断能力を失った場合でも、本人の意向に沿ったスムーズな財産管理を行うことができます。

② 遺言書では行えないことも行える!

信託は遺言の代わりにもなります。

遺言書は、作成方法が厳格であるため、作成が億劫になってしまうようです。

また、遺言はあくまでも自分の財産の処分を定めることしかできないので、被相続人の本当の意味での要望を叶えることができないことがよくあります。

すなわち、遺言は自分の財産を誰に相続させるか、までは指定できても、その相続させた者が亡くなった後はどうするかまでは決めることができないのです。

しかし、信託を使えば、遺言ほど厳格な作成方法ではありませんし、いわゆる二次相続を指定することができるので、自己の財産を相続させた者が亡くなった後の財産処分についても指定することができるのです。

この点についての詳細は事例でご説明いたします。

デメリット demerit

① 成年後見制度や遺言でしか実現できないことがある

信託は基本的に財産管理についての規定なので、身上監護について規定することもできますが、法定代理人である成年後見人しかできない身上監護もあります。

そういった場合には、信託だけに頼らず、信託制度と既存の成年後見制度とを併用することが必要といえます。

② 節税にはならない

信託は節税を目的とするものではないので、信託を行ったからといって、節税対策をすることはできません。

③ もめてしまう可能性も…

信託は、信じて委託することなので、財産の管理処分を他人に任せることになるのですが、任せた者の財産の管理処分がずさんだと、それがきっかけでトラブルになってしまう可能性があります。

だからこそ、真に信頼のできる人物を選任しないといけないですし、そのひとの監督をどのように進めていくのかを含め、弁護士に相談をする必要性が高いといえます。

結局、信託で何ができるの?

結局、信託で何ができるの?

柔軟に財産管理を行える

信託に関する用語解説

信託に関する用語解説